2026年6月29日星期一的初创企业和风险投资新闻:人工智能基础设施的增长、大型风险融资、首次公开募股窗口、中国、印度、深科技和投资者的关键信号

全球风险投资市场在2026年6月的最后一周进入了一种强劲但日益不均衡的复苏状态。与人工智能、计算基础设施、机器人技术、航天技术和半导体相关的初创企业继续吸引主要资本。与此同时,投资者越来越不再在询问“是否有增长”,而是关注当前估值的稳定性以及技术突破与新投资泡沫之间的界限。

对于风险投资基金、家族办公室和机构投资者而言,2026年6月29日星期一的关键主题是资金集中于人工智能基础设施以及通过首次公开募股(IPO)对流动性的需求增长。经过创纪录的第一季度、大规模的人工智能融资和公开发行的复苏,市场对实力强大的公司仍然开放,但对单位经济、收入质量和初创企业将技术热潮转化为可持续利润的能力要求显著提高。

风险市场:资本回归,但选择性分配

2026年的主要趋势是大额资本回归风险投资,但并非以往的广泛方式。在以前的周期中,资金分布于多个行业,而现在大量融资集中在有限的方向上:人工智能、AI基础设施、机器人技术、防御技术、航天、芯片和企业软件。

根据行业评估,2026年第一季度全球风险融资达到创纪录水平,人工智能初创企业成为资本的主要受益者。这表明风险市场形式上恢复了,但复苏显得不对称:实力最强的公司获得了巨额融资,而缺乏明显技术优势、收入或战略买家的初创企业则面临更严格的谈判。

- 增长基金 在看到首次公开募股或战略销售前景时,更加活跃地进入后期阶段。

- Seed和A轮投资者 小心评估缺乏证明的货币化的项目。

- 企业投资者 增加对能够填补人工智能、网络安全和制造领域技术鸿沟的初创企业的兴趣。

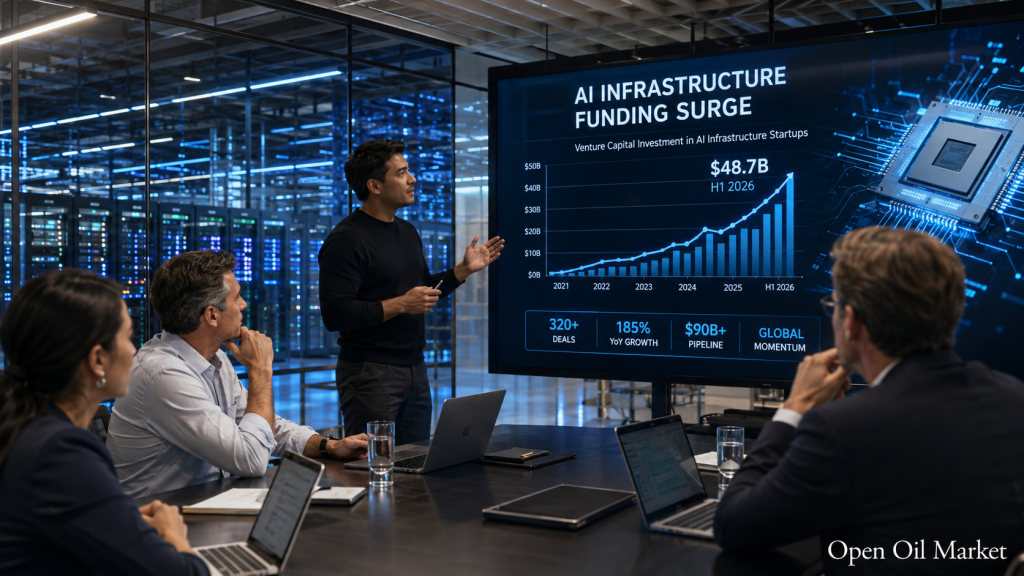

人工智能基础设施仍然是风险资金的吸引中心

人工智能仍然是风险投资的主要驱动力,但市场焦点逐渐从通用模型转向基础设施。投资者寻找那些能通过计算、推理优化、数据中心、网络基础设施、数据存储、人工智能代理工具和企业安全赚钱的公司。

6月份的一个标志性事件是对Baseten的兴趣——一家专注于推理的人工智能基础设施公司。市场消息称,该初创公司接近完成一轮融资,估值高达130亿美元,强调了对能够帮助公司更快、更便宜地推出AI产品的解决方案的需求。同时,这个例子也显示出过热的风险:这些公司的估值增长快于市场验证其收入的速度。

这为风险投资者带来了新的困境。一方面,人工智能基础设施正在成为数字经济“能源系统”的对应物。另一方面,针对最佳交易的过度竞争导致融资结构复杂、投资者的入场价格差异以及对未来增长的更高期望。

新独角兽:印度、美国与全球人工智能主权的竞争

国家AI冠军的增长仍然是一个重要的国际信号。印度初创公司Sarvam在估值约为15亿美元的情况下筹集了2.34亿美元,成为新的人工智能独角兽。对市场而言,这不仅仅是又一轮大的融资,而是更广泛趋势的证明:各国政府和大型企业争相掌控关乎AI技术、语言模型、计算能力和本地数据的关键技术。

风险投资越来越多地与产业政策交叉。人工智能、机器人技术、半导体和航天技术的初创企业不仅凭借产品的竞争力而获利,还因其对国家经济的战略重要性而受益。

- 印度 在应用人工智能和本地语言模型中增强了地位。

- 美国 在前沿人工智能、基础设施和大型私有科技公司中保持领先地位。

- 中国 加速支持人工智能、芯片、机器人技术和“未来工业”。

- 欧洲 把赌注押在工业人工智能、监管和深科技上。

中国风险市场:“未来工业”和泡沫风险

到2026年6月,中国成为风险市场最活跃的地区之一。对航天、量子技术、核聚变、机器人技术、半导体、人工智能和脑-计算机接口等战略行业初创企业的支持导致了基金活动的急剧增长。今年前五个月,私募股权和风险资本对中国的投资增长了近60%,新的风险基金已经筹集的资金超过了去年的总和。

对全球投资者而言,这发出了双重信号。一方面,中国市场再次提供了在深科技和工业创新方面的大规模投资机会。另一方面,估值的过快增长产生了过热的风险,尤其是在那些没有收入的公司中,其投资历史建立在未来国家订单、技术承诺和预期的IPO基础上。

对基金而言,以下领域最受关注:

- 商业航天和卫星基础设施;

- 机器人技术与具身人工智能;

- 内存芯片和专业人工智能处理器;

- 量子技术与光子计算;

- 面向AI服务器和数据中心的制造初创企业。

首次公开募股窗口:公共市场对风险出口再次重要

IPO的复苏仍然是仅次于人工智能热潮的第二大因素。风险投资基金等待流动性的恢复已有数年,而现在公共市场再次成为实际的退出渠道。大型科技和基础设施交易的成功为私营公司提供了标杆,但投资者已不再愿意在未分析利润率的情况下购买任何增长。

Lime,一家获得Uber支持的公司,正在美国准备首次公开募股,估值可达16.6亿美元。该公司在230个城市和29个国家运营,但仍是一个复杂的消费品初创公司:规模在,收入在,然而业务依赖于季节性、监管、资产成本和城市许可。因此,Lime的公开募股将成为对非人工智能行业初创企业需求的重要测试。

OpenAI引起了单独关注:市场消息称,该公司可能会将公开首次亮相推迟到明年。这对整个行业是个重要信号。即便是最大的人工智能公司,也在谨慎选择上市机会,以免错失高波动窗口,并在下一个增长阶段完成之前固定估值。

并购与战略投资:企业正在购买技术,而不仅仅是收入

在高估值和流动性短缺的背景下,并购交易成为风险生态系统中越来越重要的工具。大型科技公司、工业集团和防御公司更积极地将目光投向初创企业,以快速获取技术、团队和知识产权。

2026年下半年的并购整合方向最有可能包括:

- 人工智能基础设施——收购那些降低计算和推理成本的公司。

- 网络安全——围绕保护人工智能代理、数据和企业环境的交易。

- 工业人工智能——将初创企业整合到能源、制造、物流和国防部门。

- 金融科技——整合支付、信贷和B2B服务。

- 航天与机器人技术——收购具有独特工程能力的团队。

欧洲与新兴市场:押注于工业人工智能和本地冠军

欧洲风险市场的动态比美国和中国更为温和,但其结构变得更具吸引力。这里更多关注于工业人工智能、机器人技术、气候技术、能源、网络安全和企业软件。对于基金而言,这是一种不那么投机,但潜在更为可持续的模式:初创企业更常向企业客户销售解决方案,并融入实际的生产链。

新兴市场也越来越显眼。印度在人工智能和金融科技领域巩固了地位,东南亚在数字商业、B2B服务和客户沟通自动化方面吸引资本,中东依旧利用主权资本建立科技中心。对风险投资者而言,这意味着交易地理结构的扩展,但也要求对货币风险、监管和本地退出质量进行更深入的分析。

2026年6月29日对风险投资者和基金的重要事项

2026年6月29日星期一开启了一周,投资者将评估的不仅是有关新一轮融资的消息,还有整个风险构造的稳定性。初创公司市场再次活跃,然而资金集中在有限数量的公司和行业中。这提高了对最佳资产的竞争,同时增加了错误评估的风险。

对基金而言,关键的观察指标有:

- 收入质量——经常性收入、长期合同和经过验证的货币化比展示性的增长更重要。

- 计算成本——对人工智能初创企业而言,理解在规模化过程中利润率如何变化至关重要。

- 流动性路径——首次公开募股和并购再次发挥作用,但公共市场需要财务纪律。

- 监管韧性——特别是在人工智能、金融科技、机器人技术、防御科技和数据领域。

- 地缘政治因素——对深科技的投资越来越依赖于国家战略和跨境资本限制。

全球初创企业生态系统的最终图景仍然积极,但也不乏挑战。风险投资再次增长,人工智能基础设施形成新的巨额估值,首次公开募股市场复苏,而新兴地区获得更多关注。但现在,投资者需要保持纪律:在市场的新阶段,获胜的不仅是那些简单追逐人工智能热潮的人,而是能够区分未来基础设施平台和依赖短期投资热潮的高估公司的人。